Prix de transfert - BEPS 13

Avec le module BEPS de Corporate Desk, cette tâche ardue devient plus accessible que jamais. Notre solution est spécialement conçue pour vous accompagner dans la création et la gestion du rapport pays par pays, en automatisant les étapes les plus chronophages et en vous guidant à travers les exigences spécifiques de ce document.

Le module vous permet de centraliser toutes les informations nécessaires, d’effectuer des contrôles de cohérence en temps réel, et de générer les rapports conformes aux standards internationaux (Master File, Local File, Rapport 275CBC, Rapport 275CBCNOT). Grâce à des fonctionnalités avancées, vous pouvez facilement organiser, structurer et présenter vos données, garantissant ainsi que votre rapport est complet, précis et en parfaite conformité.

Ne laissez pas la complexité du rapport pays par pays freiner votre entreprise. Avec le module BEPS de Corporate Desk, vous avez l'assurance de pouvoir remplir cette obligation avec confiance et efficacité. Découvrez une nouvelle façon de gérer vos déclarations BEPS, en simplifiant ce qui est souvent perçu comme la partie la plus complexe du processus.

Les 4 formulaires du module BEPS 13

MasterFile

- Procédure mandat désormais accessible - en conséquence, modifications des tolérances administratives

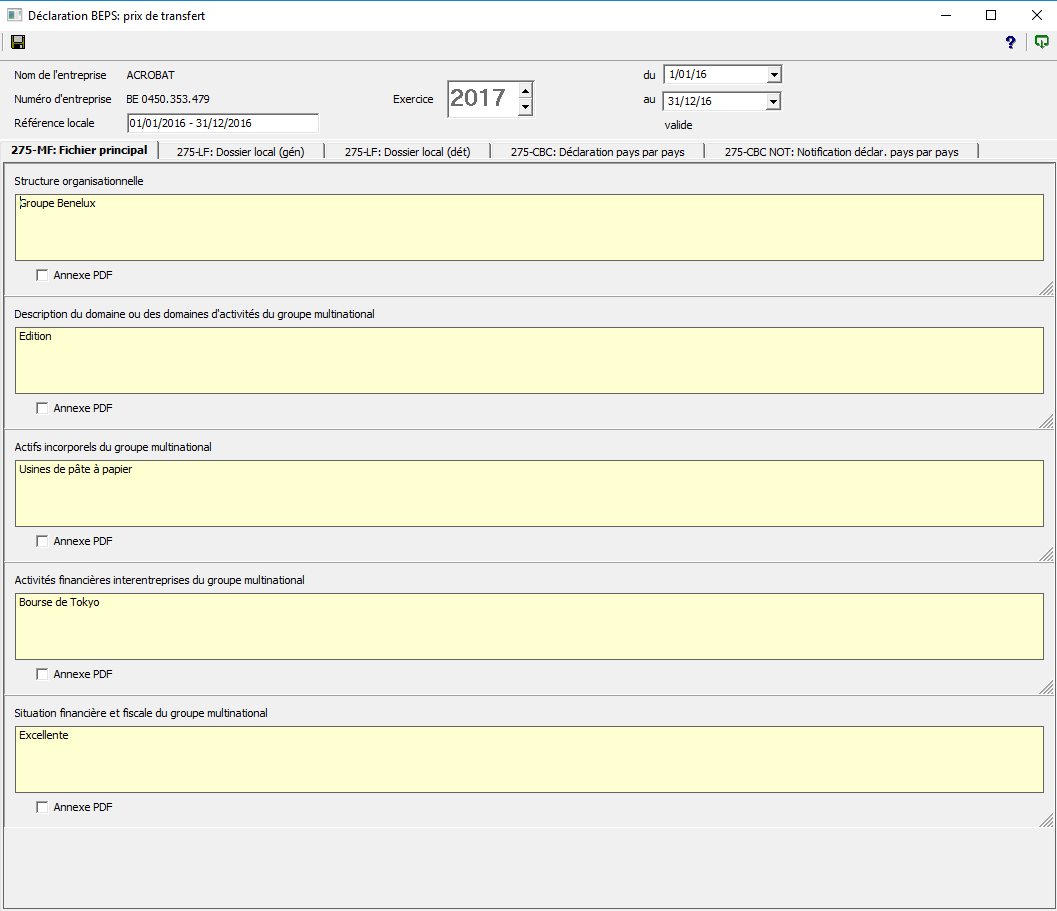

Il contient des questions en rapport au groupe multinational comme la description des activités, la structure organisationelle ainsi que diverses informations financières.

Local File

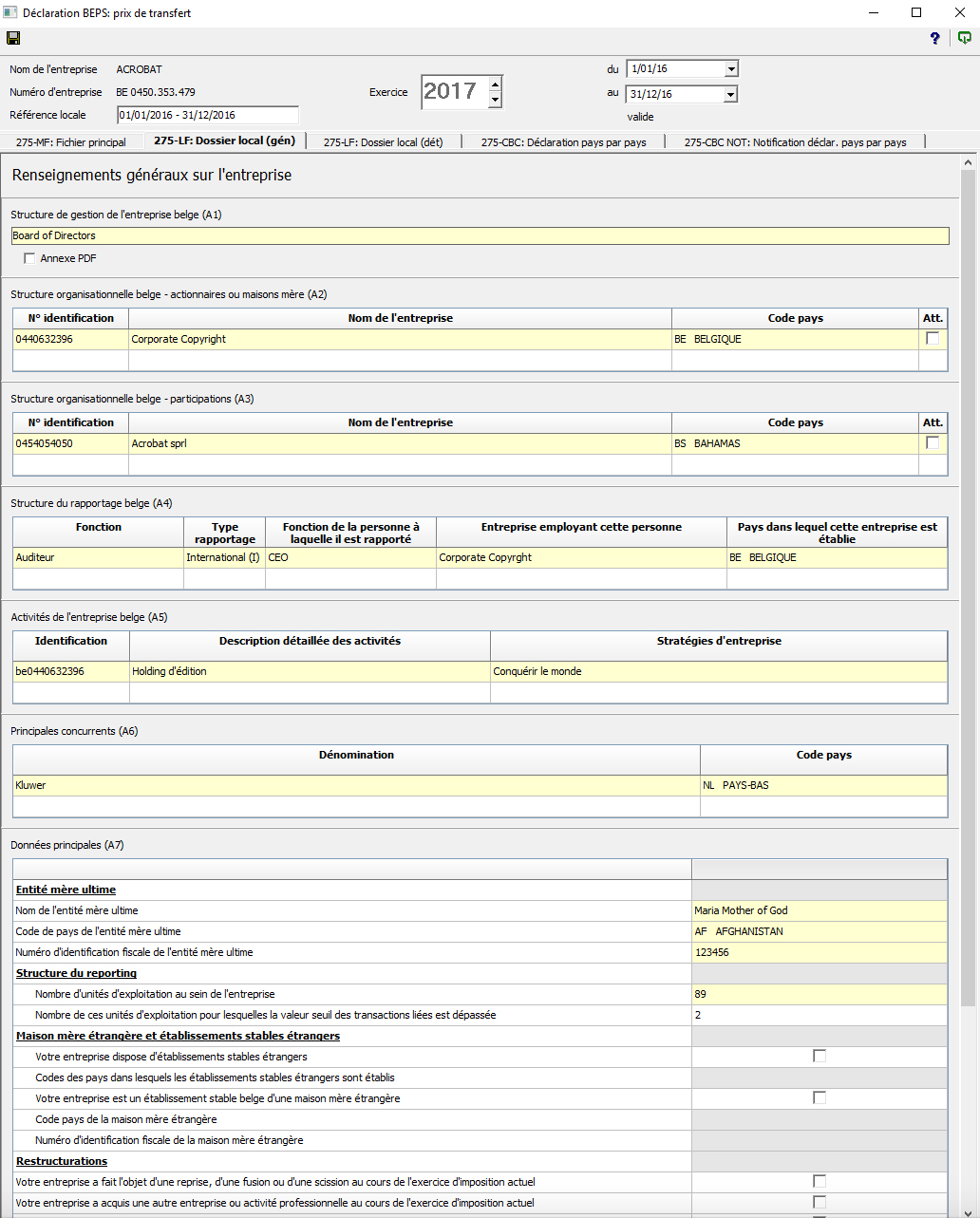

- Cette partie contient certaines questions à l’égard de l’entreprise locale (en Belgique) et est plus détaillée. Par exemple, il faudra compléter une liste des concurrents locaux ainsi que des données chiffrées à propos de différentes informations financières.

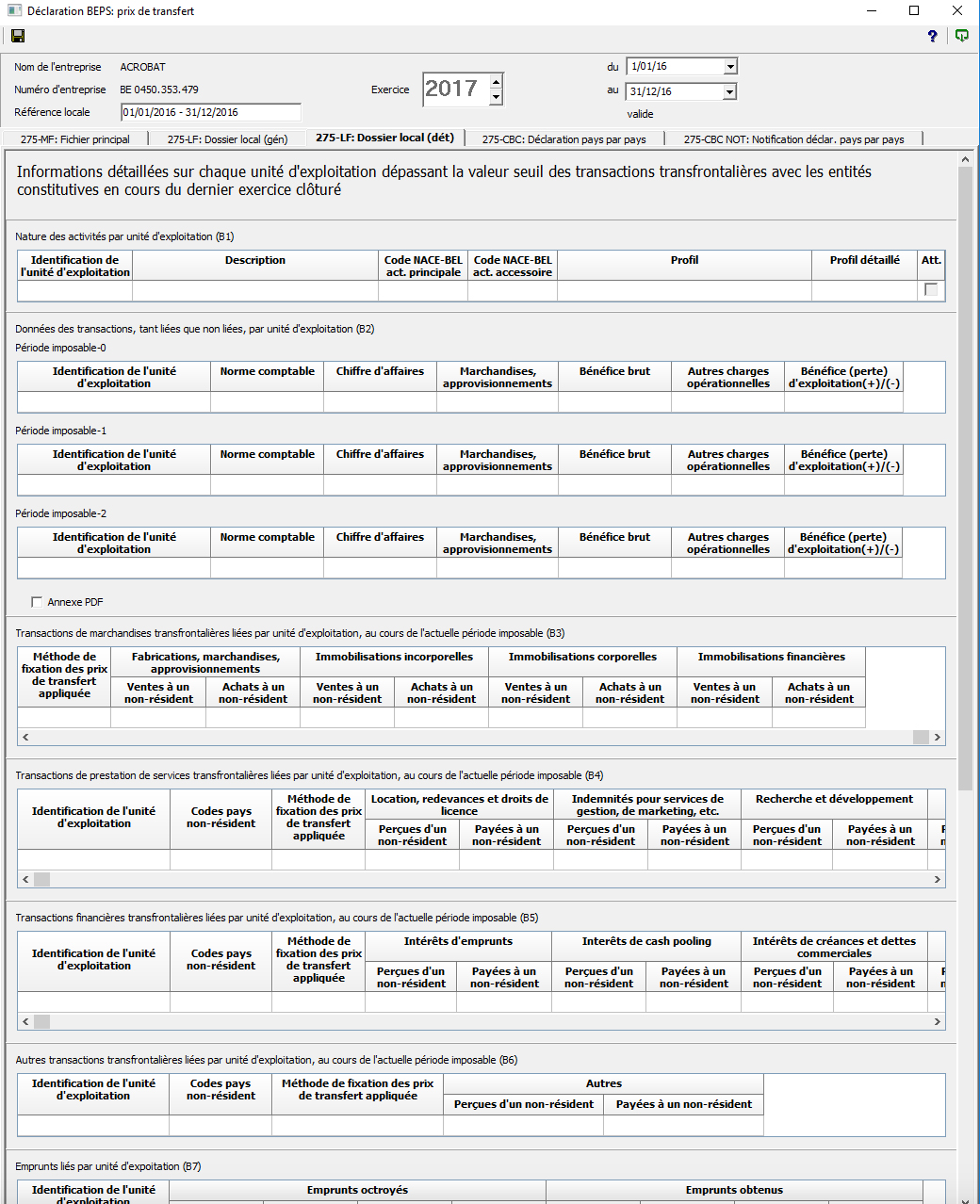

- La deuxième partie du formulaire 275 LF contient des questions à propos des transactions entre chaque entité composante du groupe multinational qui dépassent le seuil de 1 million EUR de transactions transfrontalières.

275CBC

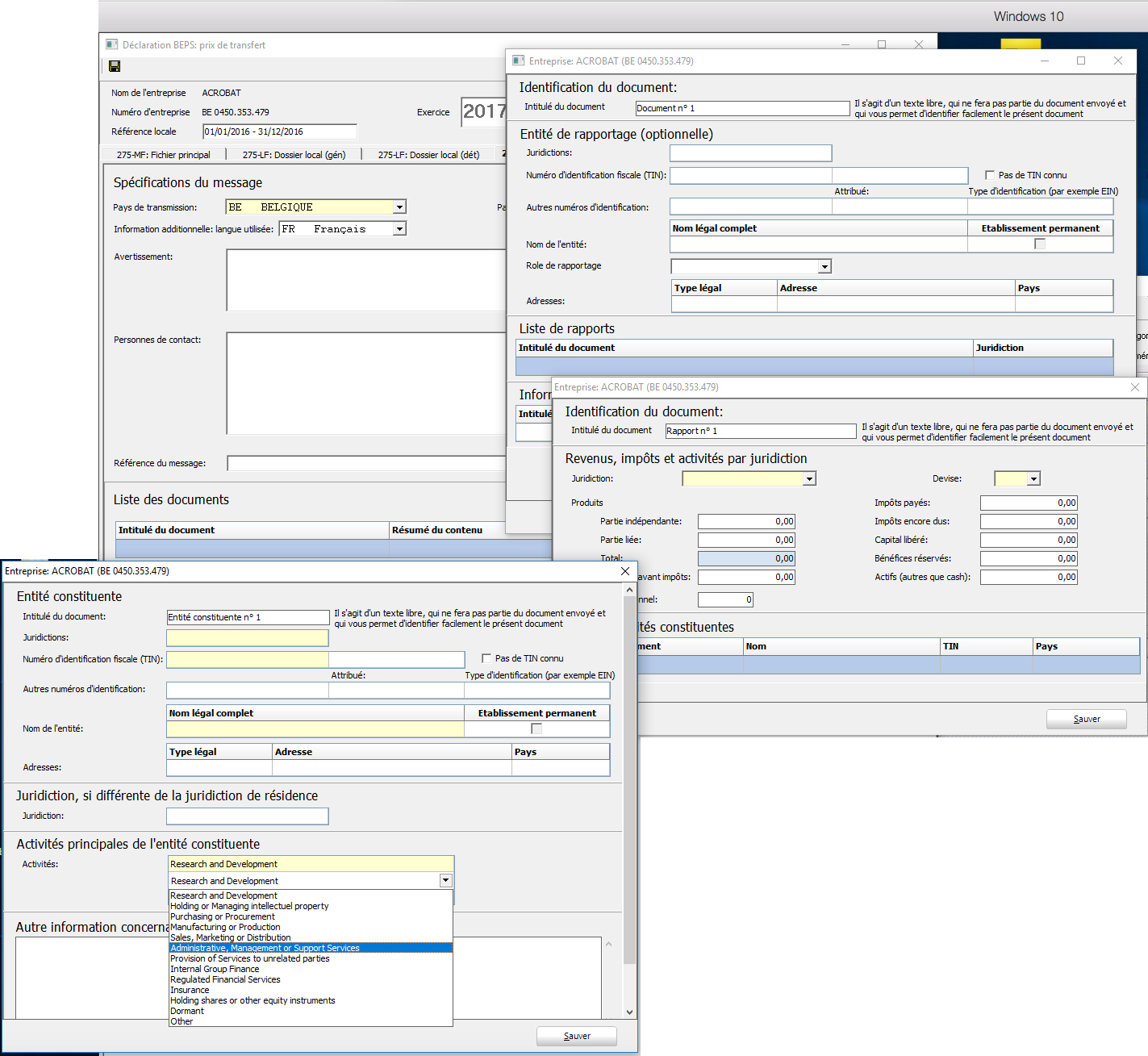

Ce formulaire représente la partie la plus complexe car il contient des questions au sujet d’informations financières et non financières pour chaque entreprise du groupe multinational.

Cette partie est à compléter uniquement par la société-mère ultime du groupe, si elle est localisée dans un des pays signataires de l’accord conclu avec l’OCDE.

Si ce n’était pas le cas, une autre entreprise du groupe multinational devrait alors être désignée afin de suppléer le rôle de la société mère-ultime.

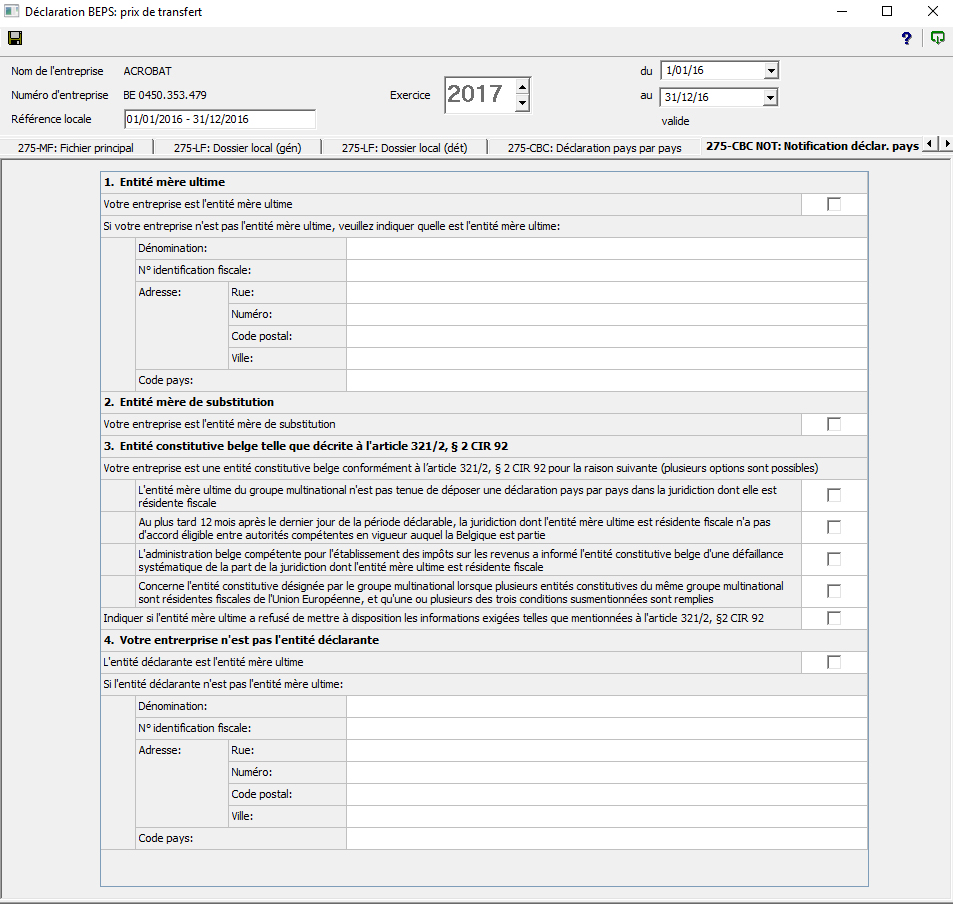

275CBCNOT

Si le groupe doit compléter le rapport CBC car il dépasse le seuil, chaque entreprise qui fait partie du groupe multinational doit en informer les autorités locales compétentes via le formulaire 275 Country by Country reporting – Obligation of Notification (CBC NOT).

Ce formulaire contient des informations générales au sujet de l’entité locale ainsi qu’au sujet de l’entité-mère ultime.

Il contient également une partie au cas où l’entité-mère ultime ne serait pas obligée ou aurait refusé de compléter le rapport CBC, afin de désigner une autre société du groupe qui la remplacera dans son rôle de déclarant pour le rapport CBC.

A qui s'adresse les formulaires "Prix de Transfert" ?

-

Le fichier principal ('Master file')

Quelles entreprises sont visées ?

L’obligation de documentation est applicable pour chaque entité constitutive belge d’un groupe multinational qui, comme cela ressort de ses comptes statutaires pour l’exercice comptable qui précède immédiatement le dernier exercice comptable clôturé, a dépassé au moins un des critères suivants :

- un total de 50 millions d’euros de produits d’exploitation et de produits financiers, à l’exclusion des produits non-récurrents ;

- un total du bilan d’1 milliard d’euros ;

- une moyenne annuelle de personnel de 100 équivalents temps plein.

Délai de rentrée

Dans les 12 mois après le dernier jour de la période de déclaration du groupe.

Entrée en vigueur

1/1/2016

-

Le dossier local ('Local file')

Quelles entreprises sont visées ?

L’obligation de documentation est applicable pour chaque entité constitutive belge d’un groupe multinational qui, comme cela ressort de ses comptes statutaires pour l’exercice comptable qui précède immédiatement l’exercice comptable le plus récent clôturé, a dépassé au moins un des critères suivants :

- un total de 50 millions d’euros de produits d’exploitation et de produits financiers, à l’exclusion des produits non-récurrents ;

- un total du bilan d’1 milliard d’euros ;

- une moyenne annuelle de personnel de 100 équivalents temps plein.

Le document d’information à joindre au dossier local ne doit être rempli que lorsque, pour au moins une des unités d’exploitation au sein de l’entité constitutive belge, la valeur totale des transactions transfrontalières avec des entités constitutives a dépassé le seuil de 1.000.000 euros au cours du dernier exercice comptable clôturé. Dans ce cas, le formulaire d’information doit être rempli pour chaque unité d’exploitation qui dépasse ce seuil.

Il est également permis de tenir compte d’une exigence de matérialité de 25.000 euros par transaction, à l’occasion de l’introduction des renseignements détaillés pour chaque unité d’exploitation dans les tableaux B3 à B6 inclus. La même méthodologie (avec ou sans exigence de matérialité) doit être appliquée pour l’ensemble des unités d’exploitation.

Délai de rentrée

Même délai que la déclaration à l’impôt des sociétés ou que la déclaration à l’impôt des non-résidents.

Entrée en vigueur

- 1/1/2016 pour ce qui concerne les parties A1 à A8 et C1 du fichier

- 1/1/2017 pour ce qui concerne les parties B1 à B12 du fichier

-

La déclaration pays par pays ('Country-by-country file')

Quelles entreprises sont visées ?

Les obligations prévues en la matière sont applicables aux groupes multinationaux qui, pour la période de déclaration qui précède immédiatement la dernière période de déclaration clôturée, ont réalisé des produits consolidés, tel qu’exprimés dans les comptes annuels consolidés du groupe pour cette période de déclaration précédente, d’au moins 750 millions d’euros.

Délai de rentrée

Dans les 12 mois après le dernier jour de la période de déclaration du groupe.

Entrée en vigueur

1/1/2016

Base légale

Par la suite, le Conseil de l'Union européenne a, à son tour, adopté la directive 2016/881 du 25 mai 2016 modifiant la directive 2011/16/UE concernant l'échange automatique et obligatoire d'informations dans le domaine fiscal (DAC4). Cette directive s’inspire fortement du plan d’action BEPS 13 et plus particulièrement en ce qui concerne la déclaration pays par pays (CBC-reporting).

Tant le plan d'action BEPS 13 de l'OCDE que la directive européenne se retrouvent transposés en droit belge par la loi-programme du 01/07/2016 (articles 53-64, MB 04/07/2016). Trois arrêtés royaux du 28/10/2016 sont venus compléter et préciser le contenu et la forme de cette documentation obligatoire en trois volets (le ficher principal, le dossier local et la déclaration pays par pays) et celle du formulaire relatif à l’obligation de notification en matière de déclaration pays par pays. Une notice explicative détaillée de ces quatre formulaires a, par ailleurs, été publiée au Moniteur belge du 02/12/2016.

Quelques écrans

275-MF : Fichier Principal

275-LF : Dossier Local (Général)

275-LF : Dossier Local (Détaillé)

275-CBC : Déclaration Pays par Pays

275-CBC NOT : Déclaration Pays par Pays Notification

Mes agents IA

Test pub

| L | M | M | J | V | S | D |

|---|---|---|---|---|---|---|

29 |

30 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

1 |

2 |

-

Vous avez des demandes spécifiques ? Vous souhaiteriez savoir si nos solutions s'intègrent parfaitement dans votre workflow ? Contactez notre Département Sales Development via info@corporate.be et nous nous ferons un plaisir d'analyser ensemble vos demandes et vos besoins.

Une question ? info@corporate.be