Verrekenprijzen - BEPS 13

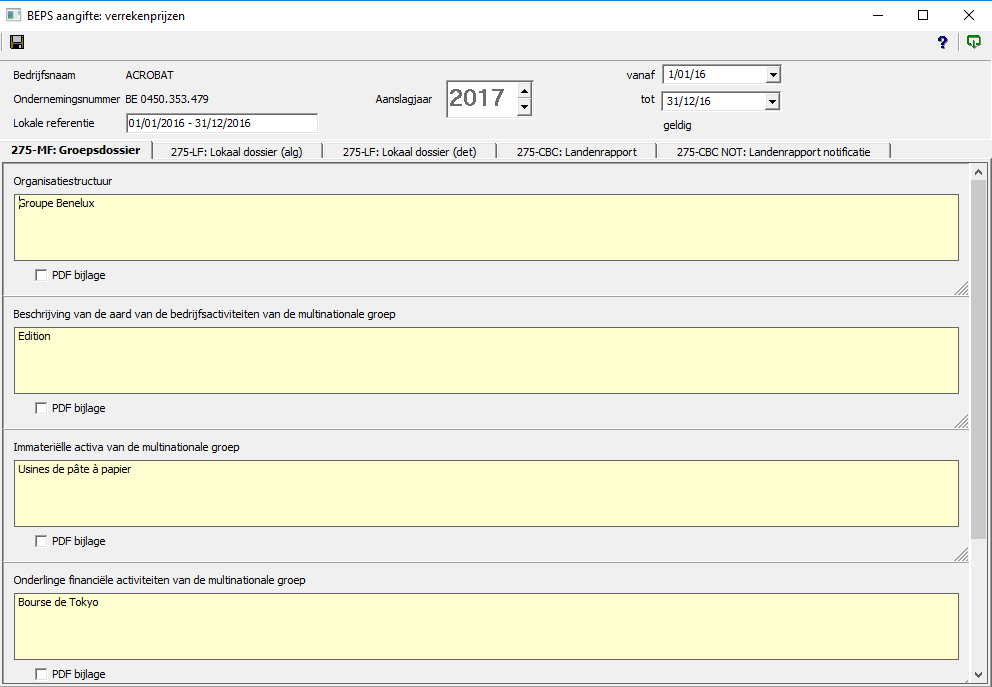

Het eerste formulier is 275 Master File (MF).

De indieningstermijn die verstrijkt op 31.12.2017 is verlengd tot en met 31.03.2018.

Dit bevat verschillende vragen met betrekking op de beschrijving van: de activiteiten van de multinational groep, de bedrijfsstructuur en over financiële informatie.

Dit rapport is sinds 01/01/2016 van toepassing.

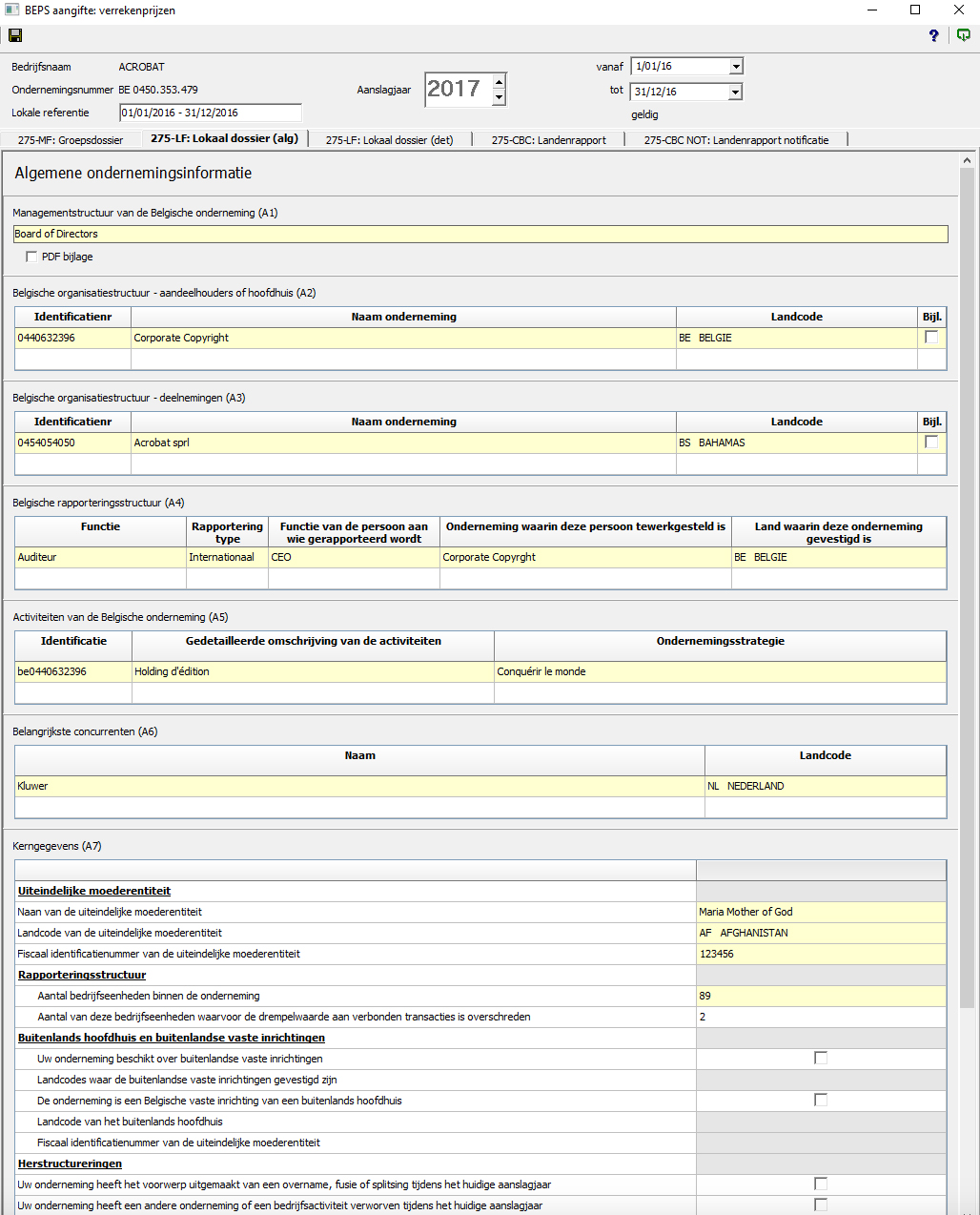

Het 2de formulier is 275 Local File (LF).

Deze bevat vragen met betrekking op de lokale bedrijven (in België) en is meer gedetailleerd.

Als voorbeeld, u moet een lijst vervolledigen betreffende de lokale concurrentie en becijferde van informatie over de financiële gegevens.

Dit deel van het formulier LF is sinds 01/01/2016 van toepassing.

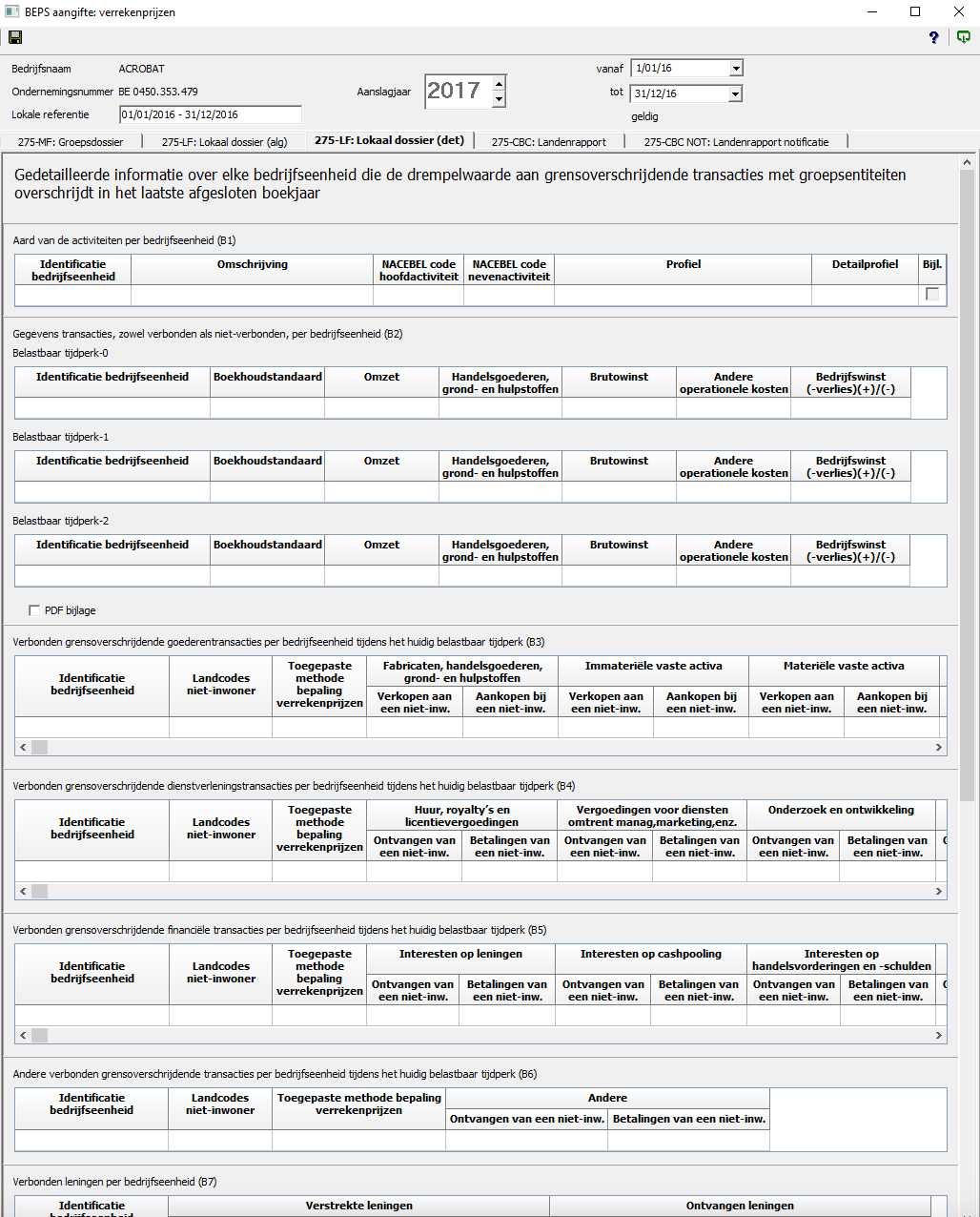

Het 2de deel van het formulier 275 LF bevat vragen betreffende de over de gedetailleerde transacties tussen elk bedrijf dat deel uitmaakt van de groep waarbij de transactie de 1 miljoen euro grens overschrijdt.

Dit deel van het formulier LF is sinds 01/01/2017 van toepassing.

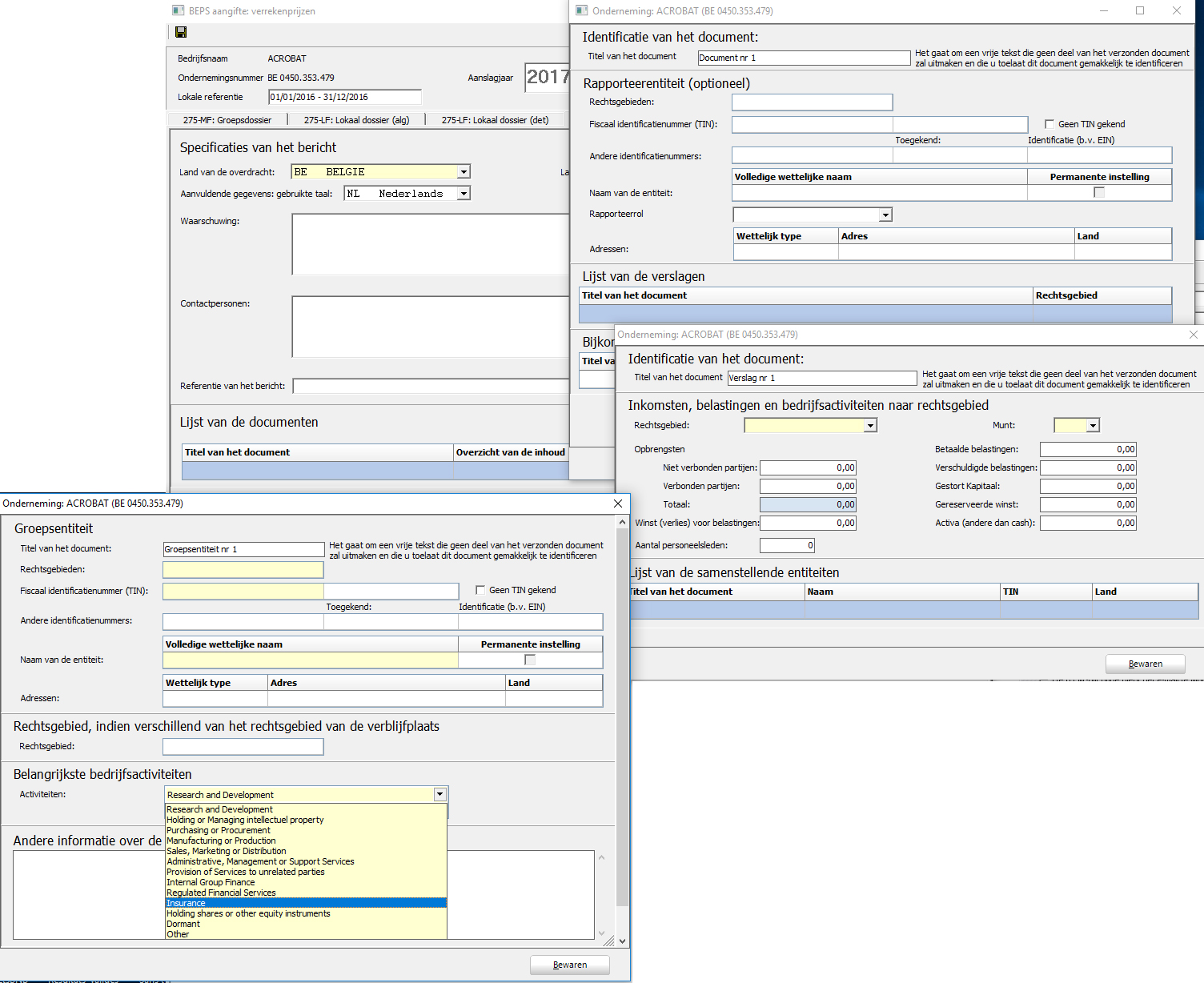

Het laatste deel en belangrijkste deel van dit verslag is formulier 275 County-by-Country (CbC).

Dit is het moeilijkste gedeelte want dit bevat vragen over zowel gedetailleerde als niet-gedetailleerde financiële informatie van elk bedrijf dat deel uitmaakt van de multinational groep.

Dit deel moet worden voltooid door de moeder onderneming, als deze zich bevindt in één van de ondertekende landen van de OCDE overeenkomst.

Zo niet, zal een bedrijf van de groep worden aangesteld als moeder onderneming.

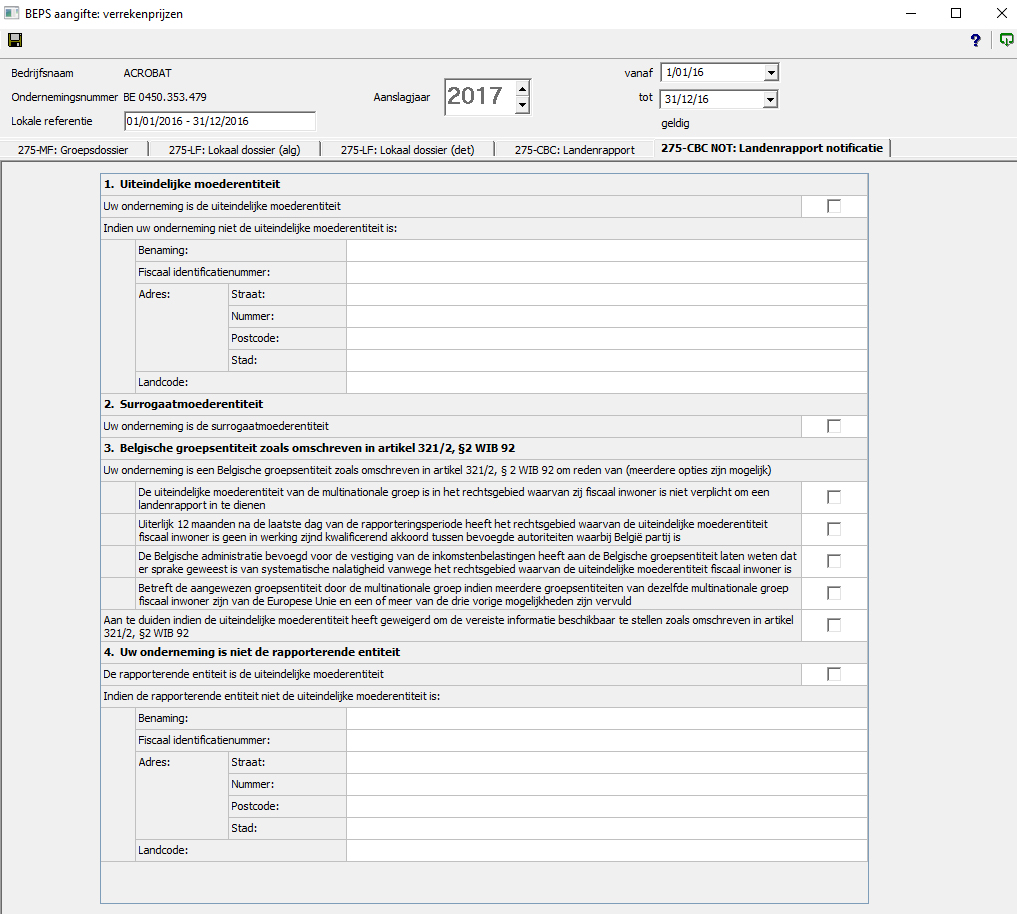

Als de groep de CbC overeenkomst moet voltooien nadat er elementen zijn overschreden, moet elk bedrijf van de multinational groep de lokale concurrenten informeren met het formulier 275 Counrty-by-Counrty reporting – Obligation of Notification (CbC NOT).

Dit formulier bevat algemene informatie over het lokale bedrijf en de moeder maatschappij.

Het bevat ook een clausule indien de moeder maatschappij niet verplicht is of weigert om het verslag te voltooien van de CbC, zo kan er een andere entiteiten worden aangesteld van de multinational groep om de rol te voltooien van het CbC verslag.

Deze melding moet als laatste worden verstuurd, de dag van de verklaringen van de desbetreffende periode.

Nieuw ! Excel import beschikbaar vanaf 25/9

Welke ondernemingen ?

-

'Master file'-formulier

Welke ondernemingen?

De verplichting geldt voor elke Belgische groepsentiteit van een multinationale groep die, voor het boekjaar dat onmiddellijk voorafgaat aan het laatste afgesloten boekjaar, één van onderstaande criteria overschrijdt, zoals blijkt uit haar statutaire jaarrekening:

- een totaal van 50 miljoen euro aan bedrijfs- en financiële opbrengsten met uitsluiting van de niet-recurrente opbrengsten

- een balanstotaal van 1 miljard euro

- het jaargemiddelde van het personeelsbestand van 100 voltijdse equivalenten

Indieningstermijn

Binnen de 12 maanden na de laatste dag van de rapporteringsperiode van de groep.

Inwerkingtreding

1/1/2016

-

'Local file'-formulier

Welke ondernemingen?

De verplichting geldt voor elke Belgische groepsentiteit van een multinationale groep die, voor het boekjaar dat onmiddellijk voorafgaat aan het laatste afgesloten boekjaar, één van onderstaande criteria overschrijdt, zoals blijkt uit haar statutaire jaarrekening:

- een totaal van 50 miljoen euro aan bedrijfs- en financiële opbrengsten met uitsluiting van de niet-recurrente opbrengsten

- een balanstotaal van 1 miljard euro

- het jaargemiddelde van het personeelsbestand van 100 voltijdse equivalenten

Het inlichtingenformulier bij het lokaal dossier dient slechts ingevuld te worden wanneer voor ten minste één van de bedrijfseenheden binnen de Belgische groepsentiteit de drempelwaarde van een totaal van 1.000.000 euro aan grensoverschrijdende transacties met groepsentiteiten werd overschreden in het laatste afgesloten boekjaar. In dat geval moet het inlichtingenformulier ingevuld worden voor elke bedrijfseenheid die deze drempelwaarde overschrijdt.

Verder mag bij het invullen van de gedetailleerde inlichtingen per bedrijfseenheid in de tabellen B3 t.e.m. B6 rekening worden gehouden met een materialiteitsvereiste van 25.000 euro per transactie. Voor alle bedrijfseenheden moet dezelfde werkwijze (met of zonder materialiteitsvereiste) worden toegepast.

Indieningstermijn

Zelfde termijn als aangifte vennootschapsbelasting dan wel aangifte belasting niet-inwoners vennootschappen.

Inwerkingtreding

- 1/1/2016 voor wat betreft de delen A1 tot en met A8 en C1 van het formulier

- 1/1/2017 voor wat betreft het deel B1 tot en met B12 van het formulier

-

'Country-by-country file'-formulier

Welke ondernemingen?

De verplichtingen gelden voor multinationale groepen die, voor de rapporteringsperiode die onmiddellijk voorafgaat aan de laatste afgesloten rapporteringsperiode, een totaal van 750 miljoen euro of meer geconsolideerde bruto-groepsopbrengsten behalen zoals dat tot uiting komt in de geconsolideerde jaarrekening van die groep voor die voorafgaande rapporteringsperiode.

Indieningstermijn

Binnen de 12 maanden na de laatste dag van de rapporteringsperiode van de groep.

Inwerkingtreding

1/1/2016

Wettelijke basis

De OESO en G20 hebben in het kader van het BEPS-project (Base Erosion and Profit Shifting) in oktober 2015 een reeks van rapporten met concrete maatregelen voorgesteld. Deze maatregelen moeten toelaten de strijd aan te binden met gevallen van internationale belastingontwijking waarbij er sprake is van uitholling van de belastbare basis of van winstverschuiving.

Op haar beurt heeft de Raad van de Europese Unie eveneens een richtlijn (EU) 2016/881 van 25 mei 2016 tot wijziging van Richtlijn 2011/16/EU ingevoerd wat betreft de verplichte automatische uitwisseling van inlichtingen op belastinggebied (DAC4). Deze richtlijn sluit nauw aan met het BEPS actieplan 13 en meer in het bijzonder met de CbC-rapportering.

Zowel het BEPS actieplan 13 van de OESO als de Europese richtlijn werden in de Programmawet van 1/7/2016 (artikelen 53 – 64, BS 4/7/2016) omgezet in Belgische wetgeving. Daarnaast zijn er nog de drie KB’s van 28/10/2016 bevattende de concrete inhoud en vorm van de drieledige verplichte documentatie structuur (master file, local file en country-by-country report) alsook een formulier inzake de notificatieplicht m.b.t. het landenrapport. Tenslotte werd in een Bericht in het Belgisch Staatsblad van 02/12/2016 nadere toelichting verstrekt inzake deze vier formulieren.

Enkele schermen

275-MF : Groepsdossier

275-LF : Lokaal Dossier (alg)

275-LF : Lokaal Dossier (det)

275-CBC : Landenrapport

275-CBC NOT : Landenrapport Notificatie

Mijn AI-agents

| M | D | W | D | V | Z | Z |

|---|---|---|---|---|---|---|

29 |

30 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

1 |

2 |

-

Meer weten ? Neem dan contact met info@corporate.be op : wij overlopen samen jullie wensen en verwachtingen en maken een afspraak met onze Sales Developper. Zo krijgt u een perfect beeld van onze aanpak en hoe uw workflow eruit kan zien. Hebben Corporate Group oplossingen u kunnen overtuigen? Dan doen we technisch het nodige om alles online of offline te plaatsen. Corporate Group : eenvoudige oplossingen voor complexe problemen.

Eén vraag ? info@corporate.be